【大河财立方 记者 夏晨翔】3月27日晚间,国内顺酐酸酐衍生物龙头濮阳惠成电子材料股份有限公司(300481.SZ,以下简称濮阳惠成)发布2025年年报。

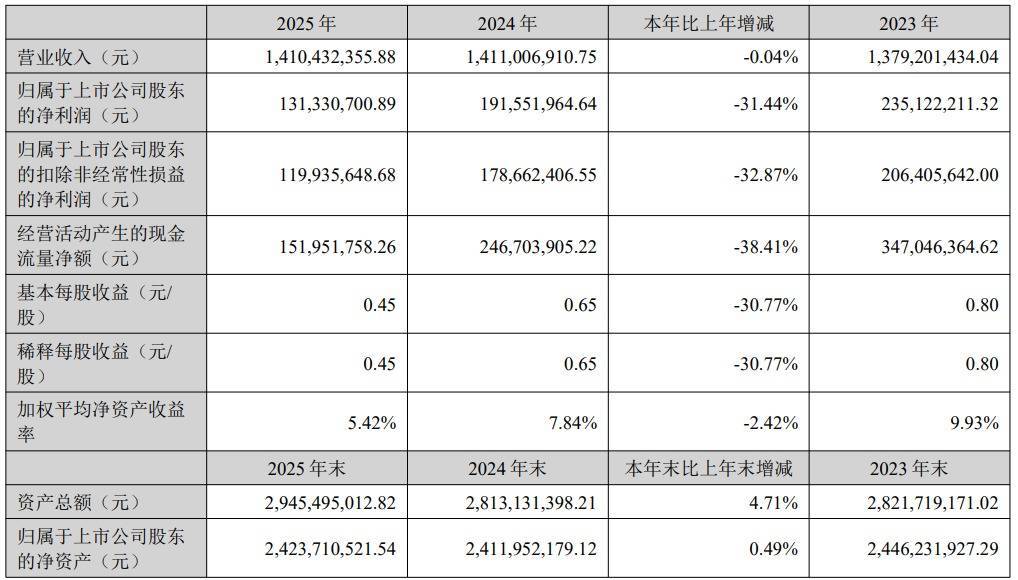

报告期内,公司实现营业收入14.1亿元,同比微降0.04%,归母净利润1.31亿元,同比下降31.44%。

不难看出,在行业竞争加剧、产品价格低位运行的背景下,尽管核心产品销量实现双位数增长,但作为龙头的濮阳惠成也难以独善其身。

行业景气度下行,盈利空间收窄

2025年,精细化工行业迎来深度调整期。顺酐酸酐衍生物作为应用广泛的精细化学品,也难以摆脱行业共性问题。

2025年度,濮阳惠成实现营收14.10亿元,同比下降0.04%;营业成本11.32亿元,同比增长2.63%;归母净利润1.31亿元,同比下降31.44%;扣非后归母净利润1.20亿元,同比下降32.87%。

资料显示,濮阳惠成主要从事顺酐酸酐衍生物、功能材料中间体等精细化学品的研发、生产、销售。产品广泛应用在电子元器件封装材料、电气设备绝缘材料、风电、复合材料、涂料等诸多领域。功能材料中间体主要用于有机光电材料等领域。

分产品看,2025年度,核心产品顺酐酸酐衍生物实现营收10.2亿元,占比72.31%,同比微增0.66%;功能材料中间体产品实现营收2.68亿元,占比19.01%,同比下降0.34%。整体而言,其经营结构保持稳定。

分地区看,境内营收9.43亿元,同比微降0.07%;境外营收4.68亿元,同比微增0.02%。境内外营收占比分别为66.83%、33.17%。可以看出,过去一年,濮阳惠成既依托国内下游市场的刚性需求筑牢了基本盘,又使全球化布局成为营收的重要补充。

濮阳惠成在年报中表示,2025年,部分化工产品价格持续下行并长期徘徊于低位区间,行业竞争格局进一步加剧,对产能消化及产品毛利率构成显著压力。作为国内顺酐酸酐衍生物领域的龙头企业,公司积极拓展海外市场,具备产业链协同、规模效应与成本控制等多重优势,并建立了稳固的客户资源体系。

此外,公司主要产品顺酐酸酐衍生物类产品的销量为整体业绩提供了有力支撑。2025年,顺酐酸酐衍生物销量9.49万吨,同比增长12.31%。然而,自2025年以来,该产品价格持续低位运行,致使公司整体利润空间面临较大挑战。

对于业绩持续承压的情况,濮阳惠成相关负责人在接受记者采访时表示,2025年度由于原材料价格下调,加剧市场竞争,导致公司产品价格下滑,叠加报告期内投产项目折旧较大、汇兑损失等因素,影响了整体业绩情况。下一步,公司将继续聚焦主业,优化完善现有经营体系,进一步丰富产品线,研发、生产高附加值产品,增加客户黏性,增强市场竞争力,提升持续盈利能力。

需求端支撑不减,产能扩张待市场修复

尽管行业面临诸多挑战,但其市场需求支撑也并未动摇。

记者注意到,近年来,随着电气绝缘材料、涂料及复合材料等下游应用领域的稳定发展,全球市场尤其是国内市场对顺酐酸酐衍生物的需求一直呈增长趋势。

特别是国家电网发力新型电力系统建设,在智能电网、超特高压输电线路领域投资力度不断加大,受益于风电能源推广、新型复合材料的广泛应用、电子信息产业的快速发展,我国对顺酐酸酐衍生物的需求持续增长。

这一需求支撑,可以从濮阳惠成顺酐酸酐衍生物产品的产销量变化中,得以印证。

记者梳理发现,2022年至2025年度,其顺酐酸酐衍生物产品的产量从7.02万吨持续增至9.87万吨,销量从6.76万吨持续增至9.49万吨,4年销量增幅超40%。

不过,受行业影响,近年来,该产品售价仍在低位运行,毛利率呈持续下降趋势。

产量的增加叠加毛利率下降,也使濮阳惠成的现金流状况出现收缩。

年报显示,2025年度,主要受产量增加,购买商品接受劳务支付的现金增加所致,其经营活动产生的现金流量净额1.52亿元,同比下降38.41%。

在盈利承压的背景下,濮阳惠成明确了产品结构优化、产能灵活释放的发展方向,试图通过聚焦主业、研发高端产品寻找破局之路。

从产能布局来看,濮阳惠成此前长期面临产能瓶颈的制约,2023年、2024年,其顺酐酸酐衍生物设计产能均为7.1万吨,产能利用率分别达到113.47%、119.07%,处于超负荷的生产状态。

2025年度,濮阳惠成顺酐酸酐衍生物的产能迎来大幅扩张。

随着多个改扩建及新建项目相继落成,当年的设计产能翻倍提升至14.5万吨,为后续承接下游市场需求、扩大市场份额奠定了产能基础。

在当前市场竞争激烈的环境下,后续将如何调节产能释放节奏?是否会进一步影响产品售价?对此,相关负责人表示,新建项目建成投产后产能还处于爬坡阶段,而产能释放需要择机而行,根据市场情况来调节生产安排。

责编:史健 | 审校:陈筱娟 | 审核:李震 | 监审:古筝

蚂蚁配资提示:文章来自网络,不代表本站观点。